Категории и виды налогоплательщиков 2019

Категории налогоплательщиков — это виды плательщиков налогов в соответствии с классификацией, данной Налоговым кодексом. Посмотрим, на какие группы они подразделяются и для каких целей используется классификация.

Классификация налогоплательщиков может быть проведена по разным признакам и применяться для регулирования уплаты и расчета определенных налогов и сборов.

Практически в каждой главе Налогового кодекса приведено такое разделение в целях налогообложения. Но то конкретика законодательства, вводимая для практического их применения. Для получения общего представления важнее выяснить общие виды налогоплательщиков в РФ, чтобы яснее понять систему налогообложения в целом.

Налогоплательщики: понятие, виды, права и обязанности

Налогоплательщик, что очевидно, — это плательщик обязательных сборов в пользу государства. То есть это субъект соответствующих правоотношений, основная обязанность которого заключается в перечислении обязательных платежей. Признаки такого субъекта определяются в законодательстве.

Понятно, что для каждого сбора устанавливаются собственные отличительные черты плательщиков, но в то же время можно выделить и основные категории на основании системного толкования закона. При этом ни в Налоговом кодексе, ни в подзаконных актах или законах регионов нет разъяснения такого общего термина, это чисто теоретические изыскания, а закон всегда конкретен.

Основные категории

Итак, для начала выделяют две основные категории налогоплательщиков:

- юридические лица;

- физические лица.

Последнюю группу можно также подразделить на физических лиц и физлиц, получивших статус индивидуальных предпринимателей. Однако и группу ИП можно подразделить на работодателей и ведущих бизнес собственными силами. Кроме того, есть медиаторы, адвокаты, которые не являются ИП в чистом виде.

На основании анализа справочника кодов, утвержденного Приказом ФНС РФ от 24.12.2014, и отдельных правовых норм можно сформировать итоговую классификацию с выделением групп по порядку налогообложения:

- организации, то есть юридические лица, за исключением представителей следующей группы;

- организации-сельхозпроизводители, родовые общины Севера;

- граждане, не обладающие статусом ИП;

- ИП, производящие выплаты работникам;

- ИП, не производящие выплаты работникам;

- главы крестьянских хозяйств;

- адвокаты, нотариусы, арбитражные управляющие, медиаторы, иные лица, занимающиеся частной практикой.

Вполне возможно, что скоро появится еще одна категория: самозанятые граждане, законопроект о ее введении находится на рассмотрении в Госдуме.

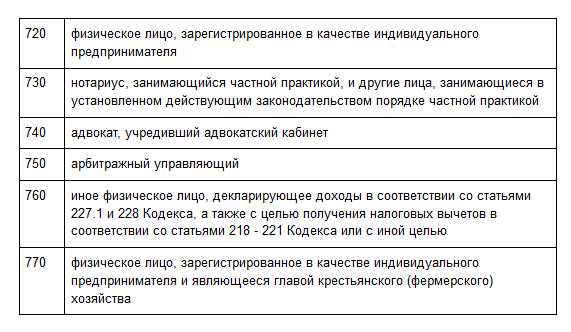

Знать коды нужно для заполнения налоговых деклараций (3-НДФЛ, 4-НДФЛ). Так, для заполнения 3-НДФЛ используются следующие коды категорий плательщиков:

Соответствующие цифры вписываются в окно декларации, отмеченное на изображении ниже.

ppt.ru

Классификация налогов

Понятие налогов, их признаки и обязательные элементы

Определение 1

Налог – это индивидуальный и безвозмездный платеж, который взимается в обязательном порядке с юридических и физических лиц путем отчуждения принадлежащих им денежных средств для обеспечения деятельности и нормального функционирования государства и его муниципалитетов.

Налоги носят обязательный безвозмездный характер, взимаются в денежной форме, обладают публичностью и нецелевым характером.

Для того чтобы установить налог нужно определить его основные элементы, такие как:

- Объект налога – объектом выступают доход, имущество или товар.

- База для определения налога.

- Величина ставки налога .

- Налоговый период – это период, по завершению которого нужно определить налоговую базу и рассчитать сумму налога. В качестве периода определения налога выступают месяц, квартал или год.

- Порядок исчисления налоговых платежей.

- Порядок и сроки уплаты налога.

Классификация налогов

Определение 2

Классификация налогов представляет собой их распределение и группировку по определенным признакам.

По уровню установления налоги классифицируются на:

- Федеральные – устанавливаются и взимаются на всей территории РФ, такие как НДС, акцизы, НДФЛ, налог на прибыль организаций, на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и водных ресурсов, гос.пошлины.

- Региональные – устанавливаются Налоговым кодексом и взимаются на территории субъектов РФ. К этим налогам относятся: налог на имущество организаций, транспортный налог, налог на игорный бизнес.

- Местные — устанавливаются Налоговым кодексом и взимаются на территории муниципальных образований. Сюда включаются: земельный налог и налог на имущество физических лиц.

По способу изъятия:

- Прямые – те налоги, которые взимаются напрямую с доходов и имущества налогоплательщиков. Включают в себя НДФЛ, налог на прибыль организаций, налог на имущество.

- Косвенные – это такие налоги, которые включаются в стоимость реализуемых товаров, работ или услуг. К ним относятся такие налоги, как НДС, акцизы, таможенные пошлины и др.

По своему воздействию налоги бывают:

- Пропорциональные. Ставка данных налогов – это фиксированный процент к величине дохода или стоимости имущества.

- Прогрессивные. Их ставки увеличиваются с увеличением стоимости налогооблагаемого объекта.

- Регрессивные. Ставки этих налогов наоборот, снижаются при росте стоимости объекта обложения.

- Твёрдые. Величина налоговой ставки этих налогов представлена в виде абсолютной суммы на единицу налоговой базы.

По своему назначению налоги делятся на:

- Общие – после своего поступления в бюджет эти налоги идут на общие расходы государства.

- Специальные — включабт налоги, имеющие строгое целевое назначение, такие как, транспортный налог, налог на воспроизводство минерально-сырьевой базы.

В зависимости от субъектов налогообложения налоги классифицируются на:

- Налоги с юридических лиц – такие как, налог на имущество организаций, на прибыль.

- Налоги с физических лиц – сюда относятся НДФЛ, транспортный налог.

- Смешанные налоги – НДС, транспортный налог, на игорный бизнес и др.

В зависимости от объекта обложения налоги делятся на:

- Имущественные налоги – взимаются по факту владения юридическими и физическими лицами определённым имуществом или в связи с осуществлением операций, связанных с продажей (покупкой) имущества. Сюда включаются: транспортный налог, налог на имущество.

- Налоги, уплачиваемые с доходов – уплачиваются организациями и физическими лицами при получении дохода, такие как, налог на прибыль, НДФЛ.

- Налоги с потребления – уплачиваются с товаров, работ, услуг. К примеру, НДС, акцизы.

- Налоги, уплачиваемые с использования ресурсов. К этой группе относятся такие налоги, как налог на добычу полезных ископаемых, водный налог и др.

По способу обложения налоги делятся на:

- Уплачиваемы «по декларации» — эти налоги предусматривают обязанность самостоятельного расчета налогоплательщиком суммы налога, например, НДС, налог на прибыль и др.

- Уплачиваемые «у источника» — обязанность удержания и перечисления налога в бюджет ложится на налоговых агентов. К этим налогам относится НДФЛ.

- Уплачиваемые «по уведомлению» — обязанность по исчислению налога и уведомления налогоплательщиков о сумме и сроках уплаты налога возлагается на налоговые органы. К этим налогам относятся налоги, взимаемые с физических лиц.

spravochnick.ru

Виды налогов и основания их классификации — Налоговое право

Классификация по бухгалтерским источникам уплаты разграничивает налоги по конкретным источникам их уплаты в составе выручки предприятия и ее структурных элементов. В качестве таких источников может выступать: выручка от реализации, себестоимость продукции, финансовые результаты деятельности до налогообложения прибыли, оплата труда и предпринимательский доход, валовая налогооблагаемая прибыль и другие доходы предприятия.Эта классификация имеет значительную востребованность в первую очередь со стороны налогоплательщиков, осуществляющих предпринимательскую деятельность, и проверяющих их налоговых органов. Для налогов, уплачиваемых физическими лицами, не осуществляющими этой деятельности, данная классификация не применима. Источником уплаты налогов для них является исключительно доход в той или иной форме.

К налогам и сборам, уплачиваемым из выручки от реализации, относятся: НДС, таможенные пошлины, а также единые налоги, уплачиваемые организациями при применении специальных налоговых режимов.

Налогами и сборами, относимыми на себестоимость продукции, являются: акцизы, государственная пошлина, транспортный и земельный налоги, уплачиваемые в связи с осуществлением предпринимательской деятельности, НДПИ, водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов, обязательные страховые взносы (для плательщиков, производящих выплаты физическим лицам).

Налоги, относимые на финансовый результат деятельности, — это налог на имущество организаций и на игорный бизнес.

Налоги, относимые на оплату труда и предпринимательский доход, — это НДФЛ и обязательные страховые взносы (для адвокатов, индивидуальных предпринимателей по собственным доходам), а также единые налоги, уплачиваемые индивидуальными предпринимателями при применении специальных налоговых режимов.

Налогом, уплачиваемым с валовой налогооблагаемой прибыли

, является налог на прибыль организаций.Иногда в качестве отдельного источника уплаты налогов выделяют также чистую прибыль, из которой уплачиваются платежи штрафного характера, например, за сверхнормативное загрязнение окружающей среды.

jurkom74.ru